Sacos de Plástico: Fiscalidade e Consciência Ambiental

Conheça aqui as novas regras de faturação sobre os sacos de plástico, assim como as consequências fiscais para a sua empresa.

De plástico ou de papel, grandes ou pequenos, seja enquanto comerciante ou consumidor, os sacos fazem parte do nosso quotidiano, e nem lhes fazemos a conta.

A pensar na redução do consumo deste tipo de produto, o Governo implementou há alguns anos uma contribuição sobre os sacos de plástico leves. Nesta altura, enquanto comerciante, passou a cobrar ao seu cliente 10 cêntimos por este tipo de saco de plástico, ou optou por continuar a oferecer os seus produtos acomodados em sacos de outro tipo, nomeadamente, papel. Recentemente, deve ter dado conta que surgiram novas medidas neste âmbito, com especial relevância para os setores do comércio, turismo e restauração.

Para incentivar os consumidores a reduzir a utilização de produtos descartáveis, recentemente entrou em vigor uma nova lei que proíbe a disponibilização gratuita de sacos de caixa. Ou seja, passou a ter de cobrar obrigatoriamente ao seu cliente, sacos com ou sem pega, incluindo bolsas e cartuchos, feitos de qualquer material, sempre que estes sejam solicitados, para o transporte dos produtos (para já, ficam de fora desta obrigatoriedade os sacos para venda a granel).

Seguidamente, veja na tabela abaixo alguns exemplos dos considerados sacos de caixa:

Lembre-se de que esta disposição apresentada anteriormente está prevista na lei, pelo que a violação desta obrigatoriedade constitui a prática de uma contraordenação ambiental considerada grave, punível com coima que pode começar nos 12.000 euros.

A legislação, atualmente em vigor, estabelece apenas que tem de faturar os sacos ao seu cliente, mas o preço atribuído a estes fica, para já, ao seu critério, pelo que pode sempre aplicar-lhe uma margem sobre o preço pelo qual os adquire. Sobre este assunto, é ainda importante que não se esqueça que é acrescido IVA à taxa em vigor (23% em território continental) ao preço por si estabelecido.

Aquando da aquisição destes sacos, naturalmente vai pagar IVA sobre o respetivo preço de aquisição. No entanto, tal como acontece com demais despesas da sua atividade, poderá, posteriormente, deduzi-lo na sua declaração de IVA.

Relativamente aos sacos de plástico, é disposto ainda os elementos a apresentar obrigatoriamente nas faturas:

- A designação do produto como “saco de plástico leve” ou “saco leve”;

- O número de unidades vendidas ou disponibilizadas;

O valor cobrado a título de preço, incluindo a contribuição devida. Adicionalmente, vejamos agora algumas considerações específicas a determinadas áreas e setores:

No caso do seu negócio se tratar de uma farmácia, e os sacos lhe tenham sido oferecidos pelos seus fornecedores com vista a publicidade, estes devem ser faturados, aquando da colocação à disposição do cliente. Relativamente a este tópico, é importante que verifique junto do fornecedor se existe alguma questão contratual que o impeça de comercializar os respetivos sacos. Nesse caso, deve junto do fornecedor verificar a situação, por forma a manter o cumprimento do normativo.

No que diz respeito a comerciantes do setor dos empreendimentos turísticos, alojamento local e estabelecimentos de restauração e bebidas, as introduções que entraram em vigor, trazem medidas adicionais à questão dos sacos, para os proprietários destes estabelecimentos. Finalmente, se no seu estabelecimento servir refeições em take-away, deve aceitar a utilização de recipientes dos seus clientes, a menos que estes metam em causa a segurança alimentar, e está obrigado a fornecer-lhes embalagens reutilizáveis ou biodegradáveis.

Em suma, lembre-se que atualmente:

- Está obrigado a cobrar por qualquer tipo de saco que coloca à disposição do seu cliente, seja ele de plástico, de papel, ou outro material, que se destine ao transporte dos produtos que vendeu;

- O preço dos sacos é estabelecido por si e está sujeito a IVA: se estabelecer o valor de 10 cêntimos, o valor final de venda ao cliente do saco será de 12 cêntimos;

- Deve discriminar a cobrança dos sacos na fatura;

- Deve promover a redução do consumo dos sacos junto dos seus clientes.

Verifique-se o caso da Farmácia “Pharma”, que recebeu de forma gratuita um conjunto de 100.000 sacos de papel, onde coloca os produtos adquiridos pelos seus clientes, para que estes os possam transportar.

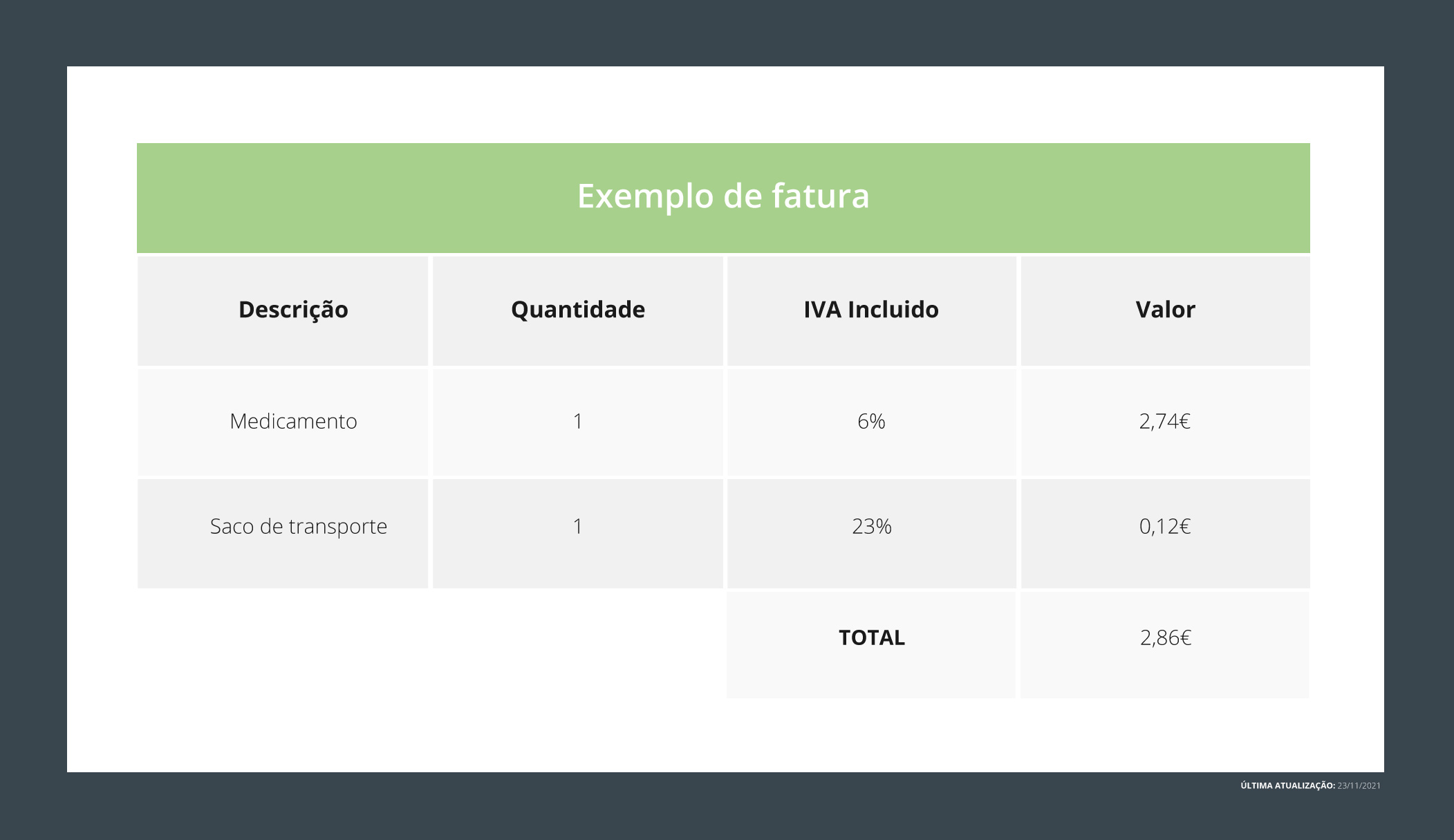

Neste caso, a Farmácia “Pharma” não teve qualquer custo com a aquisição destes sacos. Adicionalmente, sabemos que não existe nenhuma cláusula que impeça a sua venda. Contudo, a farmácia está obrigada a cobrar um valor unitário por cada saco. Para estes sacos, a farmácia decide cobrar 10 cêntimos por unidade. Desta forma, o custo de venda ao cliente de cada um será de 12 cêntimos (já com a aplicação do IVA).

Na prática, quando a Dona Rosário, cliente habitual da “Pharma”, solicitar um saco para colocar a embalagem do medicamento que comprou, aquando da emissão da fatura, é registado não só o medicamento como também o saco, tal como segue abaixo:

Vejamos, se a Farmácia “Pharma” vender anualmente cerca de 50.000 sacos, irá obter, um rendimento anual sobre estes de 5.000 euros e terá de entregar, sobre esta transação, um total de 1.150 euros de IVA ao Estado. Anteriormente, limitava-se a disponibilizar estes mesmos 50.000 sacos aos clientes.

De forma a garantir a análise dos seus resultados de forma correta, poderá manter o registo diferenciado destas vendas extraordinárias, separando-as assim das vendas “principais”.

Se, à semelhança da farmácia “Pharma”, pretende manter-se informado sobre as regras fiscais da sua área de negócio, contacte-nos!

O conteúdo apresentado é apenas informativo, e não dispensa a consulta da legislação em vigor.

Há mais de 20 anos a proporcionar aos nossos clientes serviços de excelência capazes de maximizar permanentemente a eficácia e a eficiência dos processos de backoffice, antecipando as suas necessidades e potenciando o aumento da sua competitividade!